Можно ли продать квартиру в ипотеке Сбербанка или ВТБ

Продать квартиру, находящуюся в залоге у Сбербанка или ВТБ по ипотеке, сложно, но вполне реально.

Почему продают квартиру в ипотеке?

Причин для продажи квартиры может быть масса. Вот основные из них:

- изменился доход и материальное положение заемщика;

- разочарование в выбранном районе (в связи с экологией, транспортной доступностью, наличием мест в детских садах и школах, отсутствием инфраструктуры и т. д.);

- необходимость увеличения площади квартиры в связи с изменениями в семье;

- конфликт с соседями;

- появился выгодный вариант новой квартиры.

Ипотечное кредитование (в просторечии «ипотека») — долгосрочный кредит, предоставляемый юридическому или физическому лицу банками под залог недвижимости: земли, производственных и жилых зданий, помещений, сооружений. Отметим, что ипотека — это публичный залог. При ипотеке недвижимости органы, регистрирующие сделки, делают соответствующие записи о том, что имущество обременено залогом.

Права владельца ипотечной квартиры

До погашения кредита банк, ограничивает собственника квартиры в праве распоряжения имуществом. Например, жить в квартире, регистрировать в ней людей, сдавать в аренду и так далее не запрещается. А совершать сделки по продаже или обмену квартиры можно только с согласия банка.

Способы продать квартиру в ипотеке

Существует три основных варианта продажи квартиры, обремененной залогом в Сбербанке или ВТБ:

- Самый простой способ — это занять деньги у друзей и родственников и погасить досрочно ипотечный кредит. Или взять в банке потребительский кредит на погашение ипотеки.

- Второй вариант предполагает продажу квартиры со сменой залогодателя.

- Третий способ — замена объекта залога. В случае обмена квартиры на другую, права собственности снимаются с одного жилья и регистрируются на другое.

Первый способ самый понятный и простой для владельца квартиры и покупателя. Владелец после погашения долга получает справку о том, что с квартиры снято обременение. После чего начинает продажу с заключением договора купли-продажи.

Второй способ предполагает схему с покупкой ипотечного кредита , а не самой квартиры. В этом случае для банка меняется заемщик и необходимо обязательное одобрение банка на совершение такой сделки. Для получения одобрения необходимо написать заявление по форме банка и дождаться официального ответа. Банк имеет право отказать в продаже, но чаще идет навстречу.

Соглашение о переходе долга по кредиту на новое лицо подписывают три стороны: представитель Сбербанка (ВТБ), нынешний и будущий собственник недвижимости.

Схема рассчета

- Покупатель погашает кредит, а банк готовит документы для снятия обременения (залога). Данные документы передаются в Регистрационную палату для оформления договора купли-продажи. Эта схема весьма рискованна для покупателя, так как продавец в любой момент может отказаться от продажи и потребуются длительные судебные разбирательства.

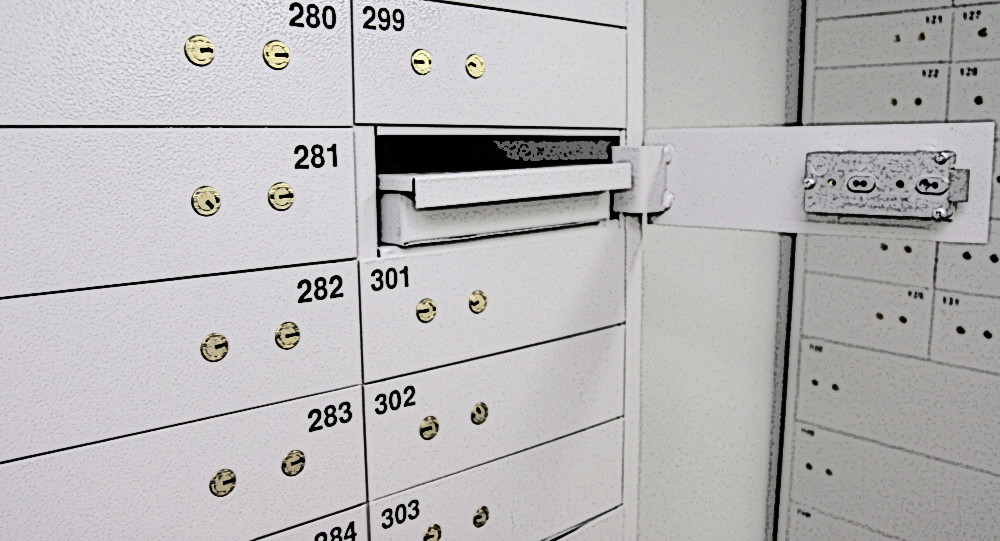

- Составляется предварительный письменный договор о планируемом приобретении квартиры. Покупатель вносит деньги в ячейки в банке ( одна для банка на сумму ипотечного кредита, вторая на разницу в сумме для продавца). После чего банк выдает покупателю документы для снятия залога. После успешной операции со средствами с квартиры снимается обременение и оформляется договор купли-продажи. К деньгам в ячейках банк и покупатель получают доступ только после проведения сделки. Такой путь требует затрат на аренду банковских ячеек, зато считается наименее рискованным для всех сторон.

Третий вариант предполагает замену объекта обременения. Данная процедура так же требует согласия банка. Одно из главных условий: заемщик должен соблюдать график платежей. Иначе банк вероятнее всего откажет в проведении подобной сделки. Если банк пошел вам навстречу, то в процессе рассмотрения обязательно проверяются документы на квартиру, которая планируется для замены в качестве залога. Затем заключается договор обмена квартир, новое жилье передается в залог. Права собственности снимаются с одного жилья и регистрируются на другое.

Стоит так же отметить, что за проведение подобных сделок все банки берут комиссию.

1 комментарий

[…] Как продать квартиру в ипотеке […]